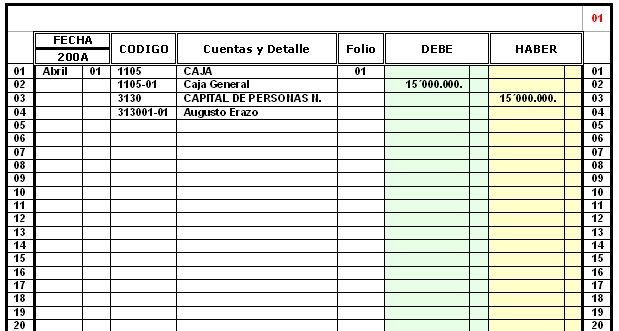

El Libro Diario o Libro de cuentas es un libro contable donde se recogen, día a día, los hechos económicos de una empresa. La anotación de un hecho económico en el Libro Diario se llama asiento; es decir en él se registran todas las transacciones realizadas por una empresa.

Los asientos son anotaciones registradas por el sistema de partida doble y contienen entradas de débito en una o más cuentas y crédito en otra(s) cuenta(s) de tal manera que la suma de los débitos sea igual a la suma de los créditos. Se garantiza así que se mantenga la ecuación de contabilidad. Así mismo pueden existir Documento Contable que agrupen varios asientos y estos a su vez sean asignados a diferentes cuentas contables. El Libro Diario o Libro de cuentas es un libro contable donde se recogen, día a día, los hechos económicos de una empresa. La anotación de un hecho económico en el Libro Diario se llama asiento; es decir en él se registran todas las transacciones realizadas por una empresa.

Los asientos son anotaciones registradas por el sistema de partida doble y contienen entradas de débito en una o más cuentas y crédito en otra(s) cuenta(s) de tal manera que la suma de los débitos sea igual a la suma de los créditos. Se garantiza así que se mantenga la ecuación de contabilidad. Así mismo pueden existir Documento Contable que agrupen varios asientos y estos a su vez sean asignados a diferentes cuentas contables

No hay comentarios:

Publicar un comentario